結論:2026年8月から、高額療養費の月額上限が段階的に上がります。ただし、長く治療を続ける人への配慮は残されました。

この記事では、年収500万円・280万円・住民税非課税の3ケースで「いくら増えるのか」「得するのか損するのか」を、医療事務として総合病院の窓口で何度も計算してきた私が、実例ベースでやさしく整理します。

⏱ かかる時間:マイナ保険証で限度額の情報提供に同意するなら、受付で数分/限度額適用認定証を取るなら書類1枚(申請先は加入している保険者)/💰 かかるお金:申請は無料です

📊 いくら上がる?(早わかり)

2026年8月の月額上限の引き上げ幅は、年収の区分でこう変わります。

- 年収約370〜770万円(最も多い区分ウ):月+約5,700円

- 年収約770〜1,160万円:月+約11,700円/年収約1,160万円超:月+約17,700円

- 年収〜約370万円:月+約3,900円/住民税非課税:月+約1,500円一方で年間上限額が新設され、長期治療を続ける人は、むしろ負担が軽くなるケースもあります。くわしくは本文で順番に見ていきます。

📚 医療事務が選ぶ「お金まとめ」(保存推奨)

制度はそれぞれ独立しているようで、実は組み合わせて使えます。あわせて読むと、窓口での"知らずに損"がなくなるはずです。

この記事でわかること

- 高額療養費って結局なに?(30秒で理解)

- 自分の年収だと月いくら増えるのか(年収帯別シミュレーション)

- 得する人・損する人の早見表

- 改正前にやっておくべき「たった3つの準備」

- 医療事務の現場で実際にあった「知らなくて損した話」

💬 著者情報

ゆう|医療事務歴10年以上・元採用担当3年。総合病院で受付・会計・救急外来・入院担当を経験。現在はIT企業の医療事業部でフルリモート勤務(算定業務担当)です。窓口で高額療養費の計算・案内を何百件も担当してきた立場から、制度改正を現場目線で解説します。

まず30秒で理解|高額療養費って何?

ある日、ご家族が突然入院することになったとします。

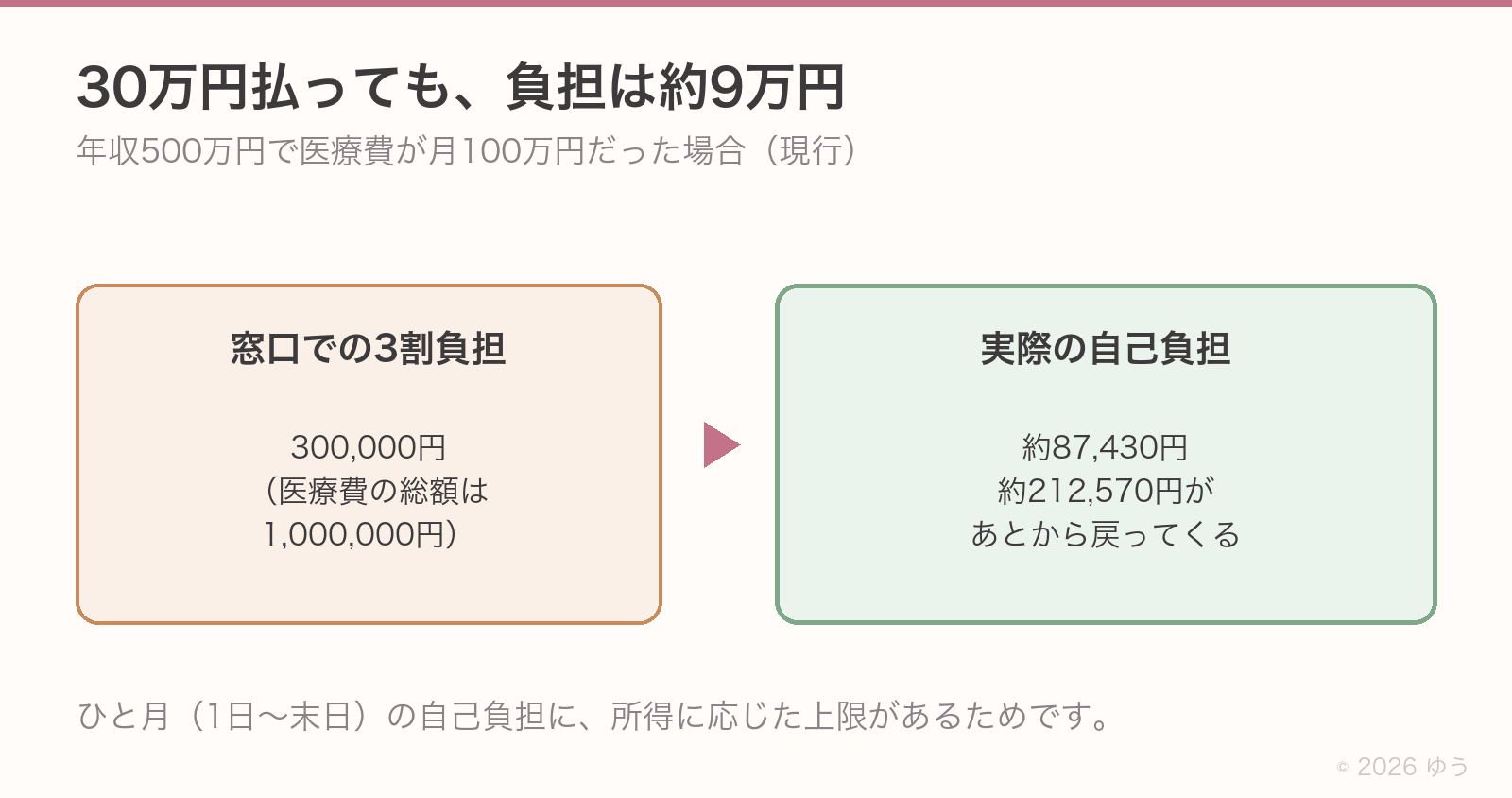

10日間の入院、手術もあって医療費の総額は 100万円。

窓口で「3割負担なので 30万円 お支払いください」と言われたら、ほとんどのご家庭で家計はガタガタになりますよね。

でも、実際にはそうはなりません。

なぜなら、日本には 高額療養費制度 があるからです。

💡 30秒でわかる高額療養費

ひと月(同じ月の1日〜末日)に支払う医療費の自己負担額に、所得に応じた上限が決まっています。それを超えた分は、あとから戻ってきます。

例えば、年収500万円の人が月100万円の医療費だった場合、自己負担は次のとおりです。

| 項目 | 金額 |

|---|---|

| 医療費総額(10割) | 1,000,000円 |

| 窓口での3割負担 | 300,000円 |

| 高額療養費の自己負担上限 | 約87,430円 |

| 戻ってくる金額 | 約212,570円 |

つまり、30万円払ったように見えて、実際の負担は約9万円ということです。

💬 医療事務の現場から

月100万円の請求書を見て青ざめたご家族が、計算結果を聞いて少し肩の力を抜く瞬間。私は窓口で何度もその顔を見てきました。「日本の保険って本当によくできてるんですね」と言われることもよくあります。

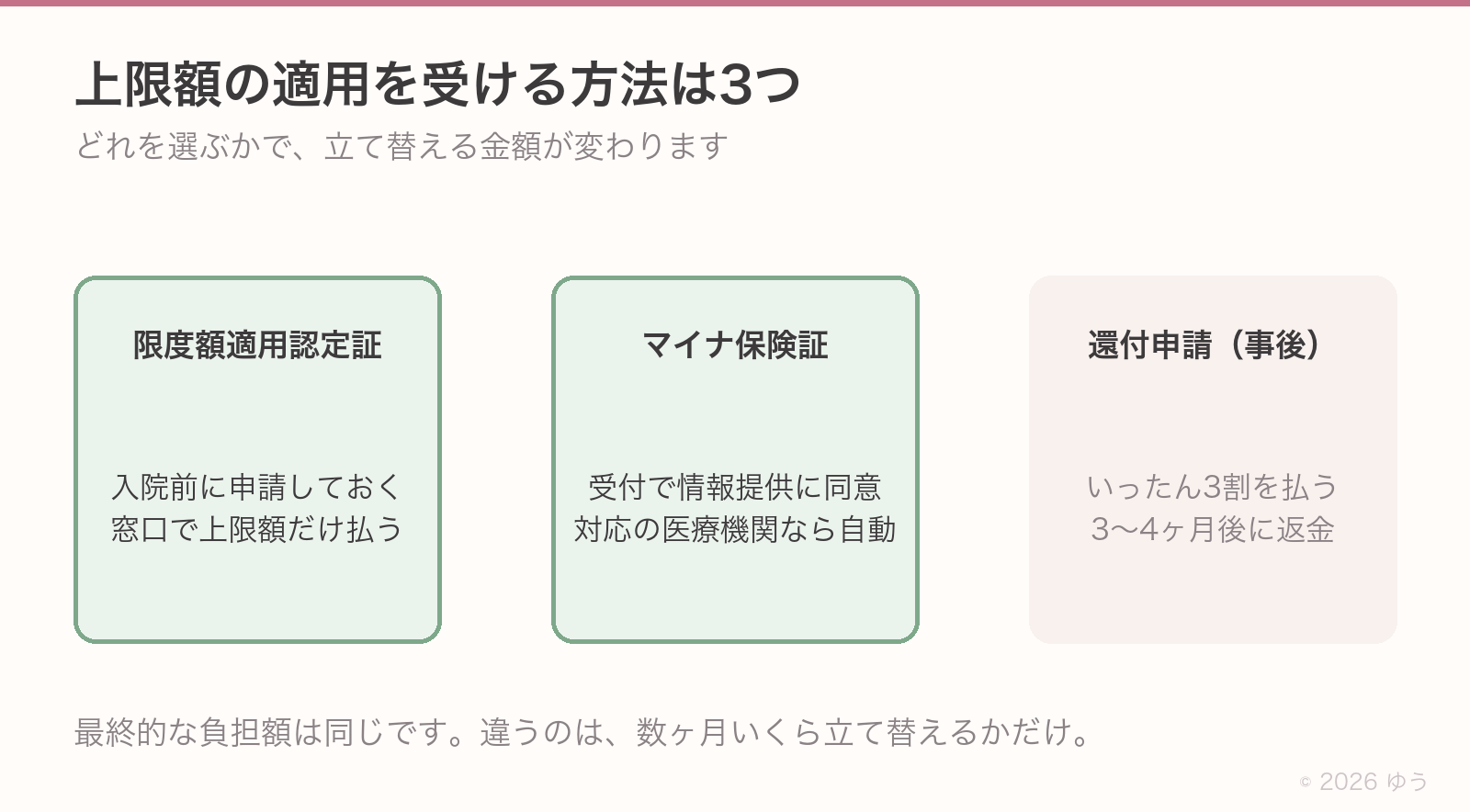

申請・受け取りの方法は3つ

| 方法 | タイミング | 特徴 |

|---|---|---|

| 限度額適用認定証 | 入院前に申請 | 窓口で最初から上限額のみ支払い |

| マイナ保険証 | その場で適用 | オンライン資格確認対応の医療機関なら自動 |

| 還付申請(事後) | 受診後 | いったん3割払って、3〜4ヶ月後に返金 |

入院や高額治療が見込まれる場合、マイナ保険証を窓口で使って情報提供に同意すれば、最初から上限額までの支払いで済みます。

オンライン資格確認に対応していない医療機関にかかる時や、マイナ保険証を使わない場合は、事前に限度額適用認定証を取っておくと家計のダメージが少なくて済みますよ。

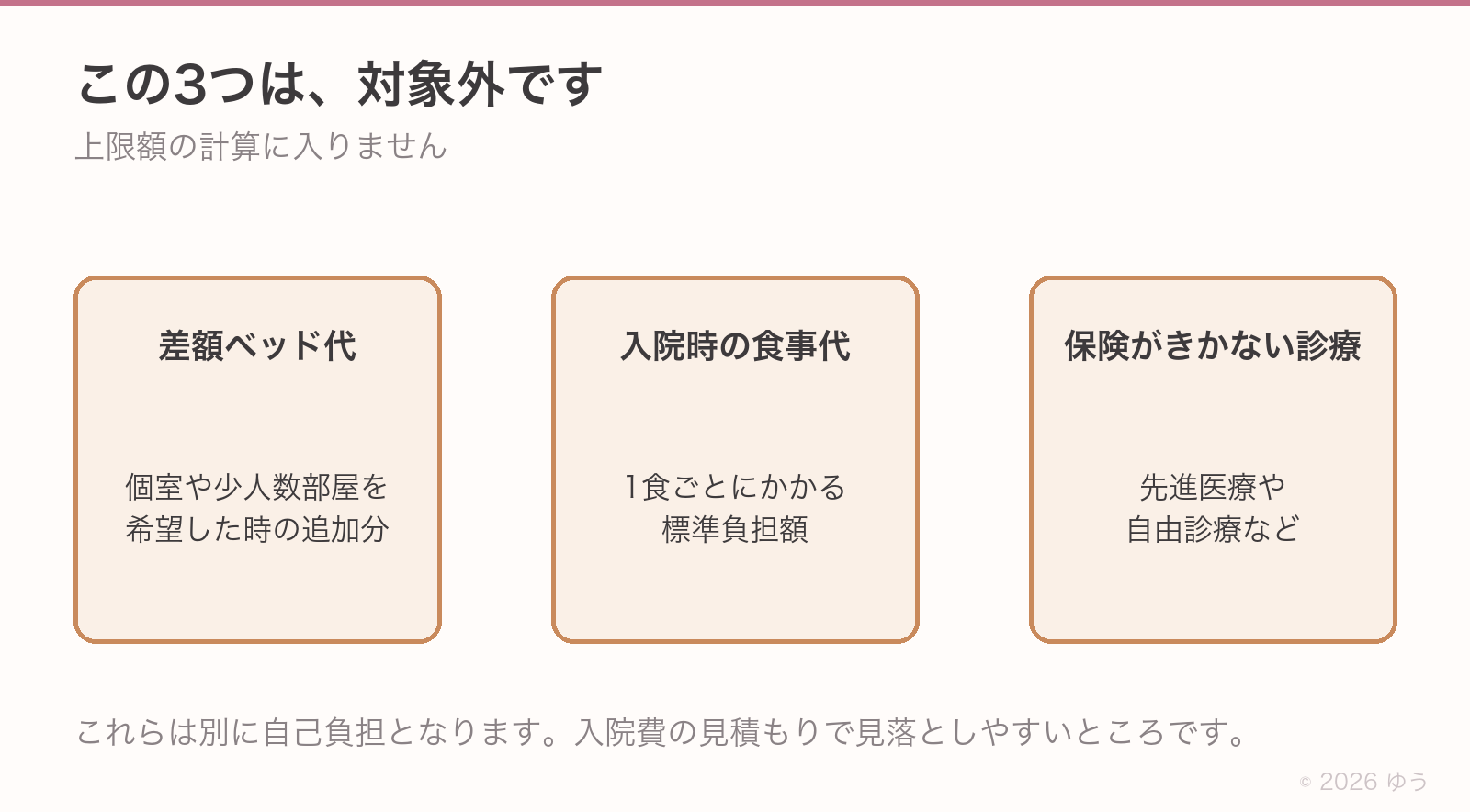

⚠️ 対象外になる費用にご注意

差額ベッド代、入院時の食事代、保険適用外の診療費(先進医療や自由診療など)は、高額療養費制度の対象外です。これらは別途、自己負担となります。

【現行】年収別 月の自己負担はいくらまで?

2026年7月までの自己負担の上限額は、所得によって5段階に分かれています。

| 区分 | 年収目安 | 月額の自己負担上限 | 多数回該当(4回目以降) |

|---|---|---|---|

| ア | 約1,160万円超 | 252,600円+(医療費−842,000円)×1% | 140,100円 |

| イ | 約770〜1,160万円 | 167,400円+(医療費−558,000円)×1% | 93,000円 |

| ウ | 約370〜770万円 | 80,100円+(医療費−267,000円)×1% | 44,400円 |

| エ | 〜約370万円 | 57,600円 | 44,400円 |

| オ | 住民税非課税 | 35,400円 | 24,600円 |

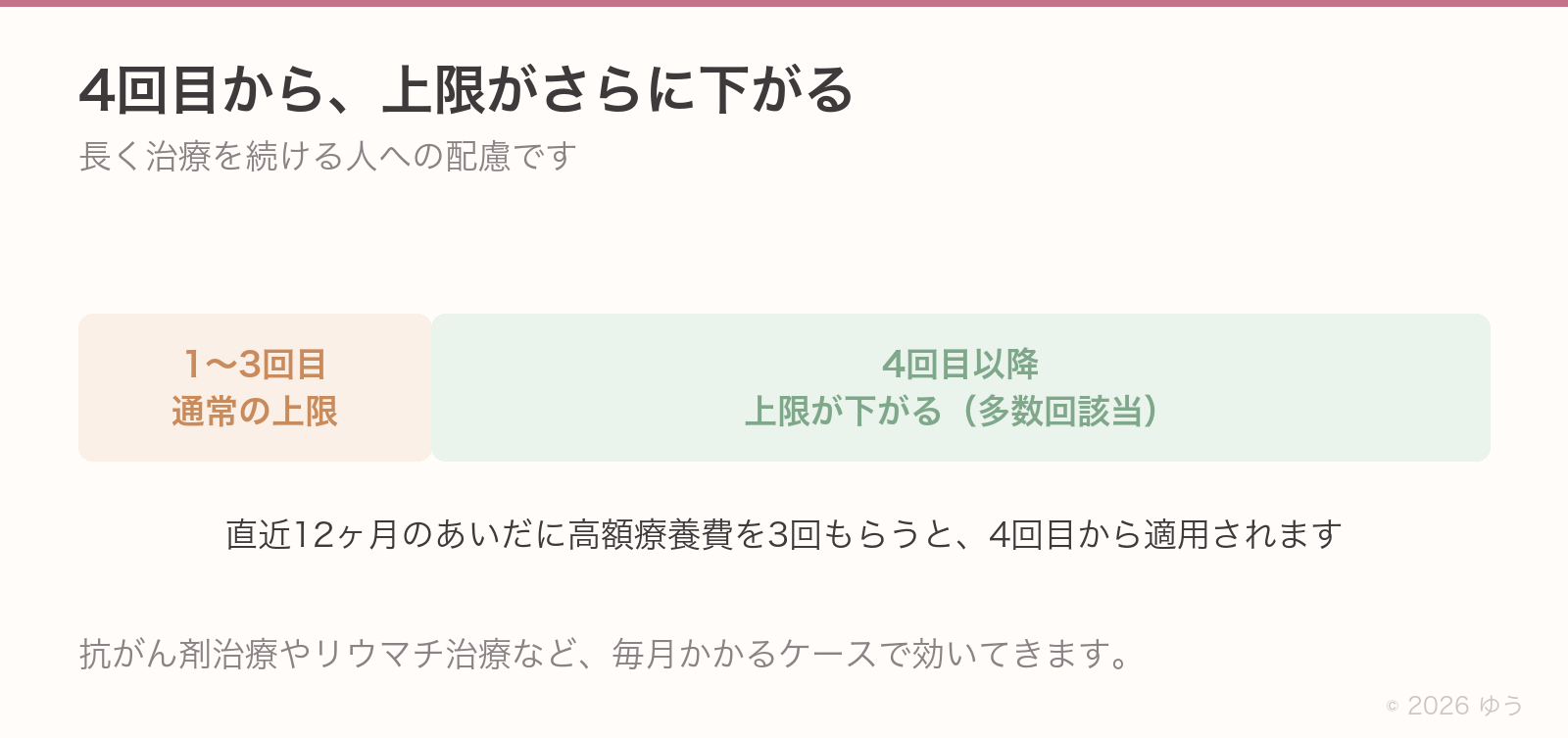

「多数回該当」って?

直近12ヶ月の間に、高額療養費を 3回以上もらった人 は、4回目以降から上限がさらに下がります。

長く治療を続ける人への配慮として作られたしくみです。例えば抗がん剤治療やリウマチ治療など、毎月のように高額な医療費がかかるケースで威力を発揮します。

💬 窓口あるある

「先月も来たよね?」とご本人が言うときは、私は内心「お、これは多数回該当に当たりそう」と思いながら、過去の支給歴を確認します。該当する人ほど、知らないと損をする制度です。

【ここが今回のメイン】2026年8月、何が変わる?

2025年12月25日、厚生労働省の社会保障審議会で見直し方針が決まりました(法案の成立状況は文末のFAQ 1を参照)。変更は2段階の予定です。

🔵 第1段階:2026年8月

ポイントは2つです。

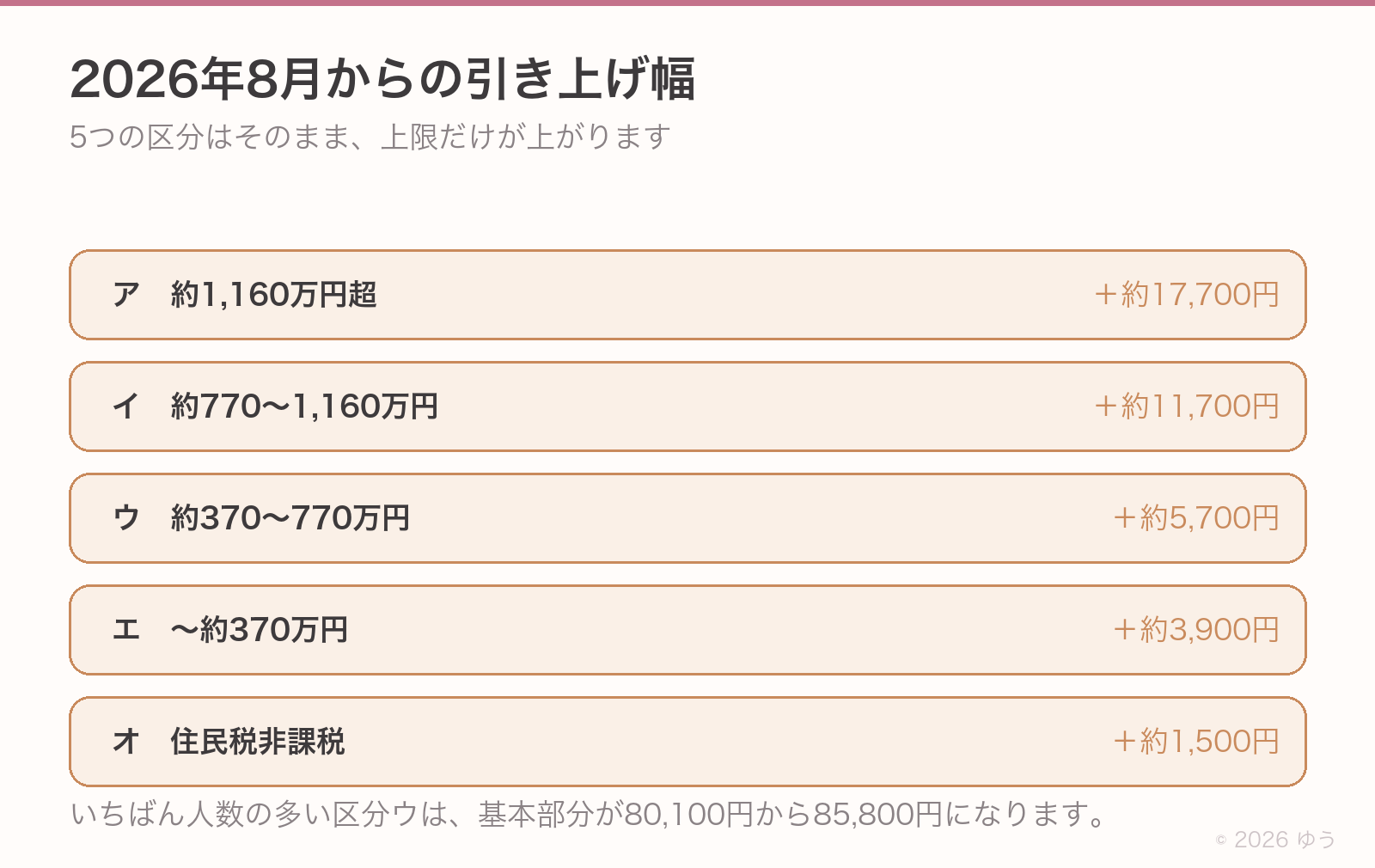

① 月額の上限額が一律アップ

5つの区分はそのままで、各区分の上限が引き上げられます。

| 区分 | 年収目安 | 引き上げ幅 |

|---|---|---|

| ア | 約1,160万円超 | +約17,700円 |

| イ | 約770〜1,160万円 | +約11,700円 |

| ウ | 約370〜770万円 | +約5,700円 |

| エ | 〜約370万円 | +約3,900円 |

| オ | 住民税非課税 | +約1,500円 |

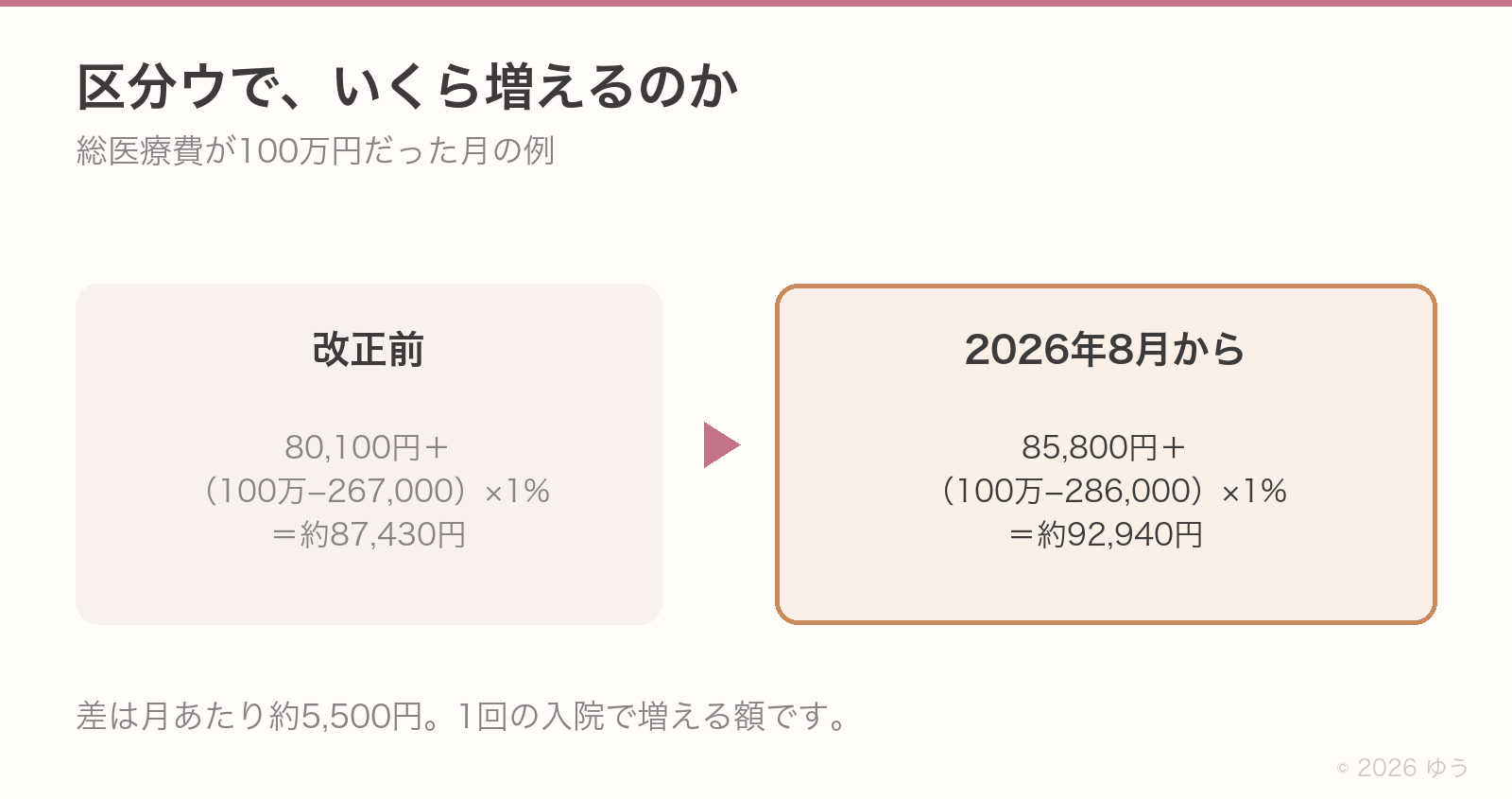

特に多くの方が該当する区分ウ(年収約370〜770万円)では、基本部分が80,100円から85,800円に引き上げられます。

実際の上限額の計算式は 「85,800円+(総医療費−286,000円)×1%」 です。

例えば総医療費が100万円の場合:

85,800円 + (1,000,000円 − 286,000円) × 1% = 約92,940円

つまり、改正前と比べて 月あたり約5,500円の負担増 ということになります。

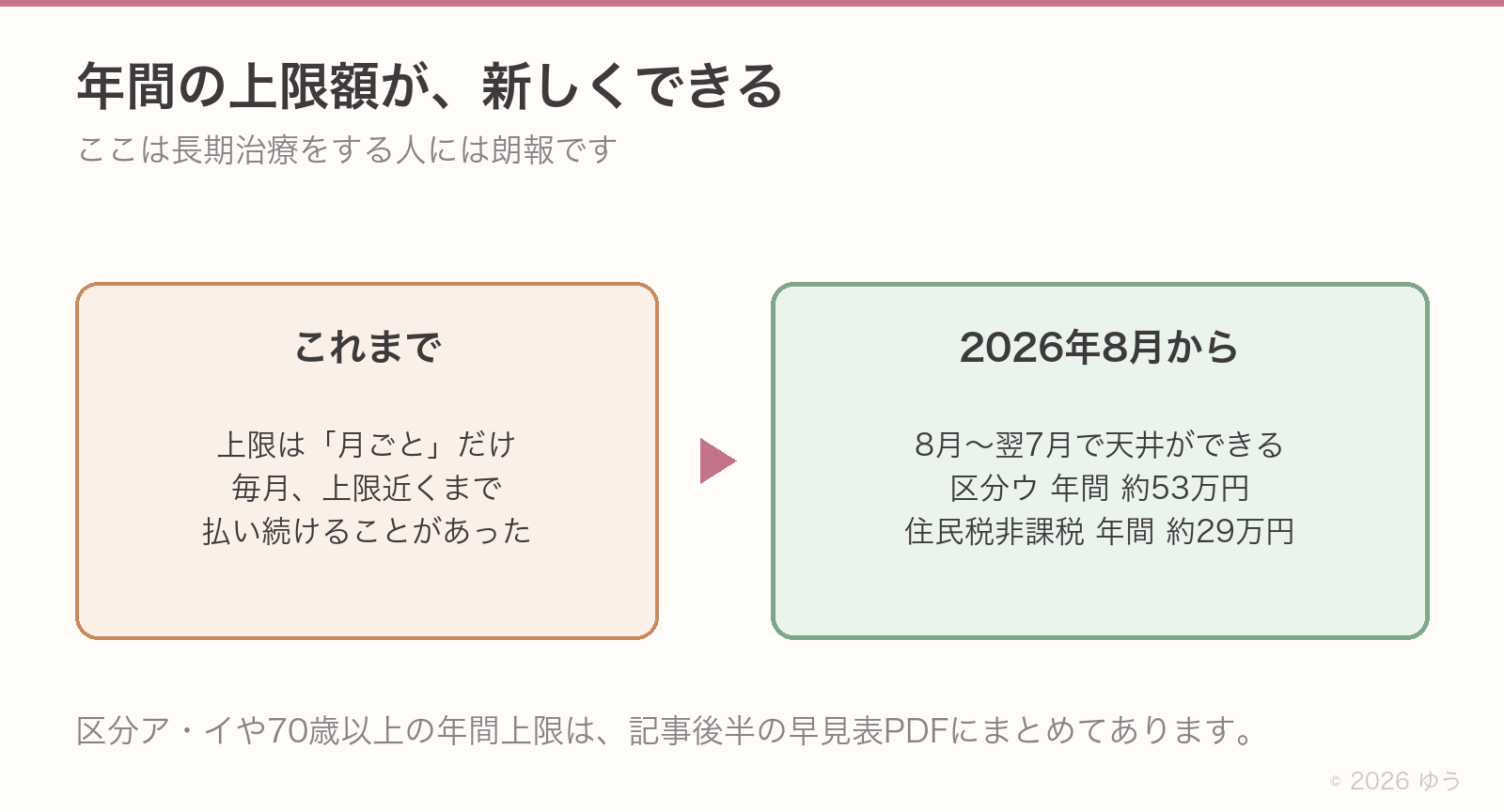

② 年間の上限額が新設(朗報)

ここは 長期治療をする人には朗報 です。

これまで「月単位」でしか上限がありませんでした。毎月毎月、上限近くまで払い続けるということが起こりえました。

2026年8月からは、1年間(8月〜翌7月)でこれ以上は払わなくていい天井 ができます。

| 所得区分 | 年間上限額の目安 |

|---|---|

| 年収約370〜770万円(区分ウ) | 年間 約53万円 |

| 住民税非課税世帯 | 年間 約29万円 |

区分ア・イや70歳以上の年間上限は、この記事の後半に置いた早見表PDFにまとめました。

💬 元採用担当・医療事務の本音

月額の上限は重くなるけど、年間の天井ができたのは大きな前進だと感じます。長期治療で家計が削られ続けるリスクが、ここで止まる設計です。

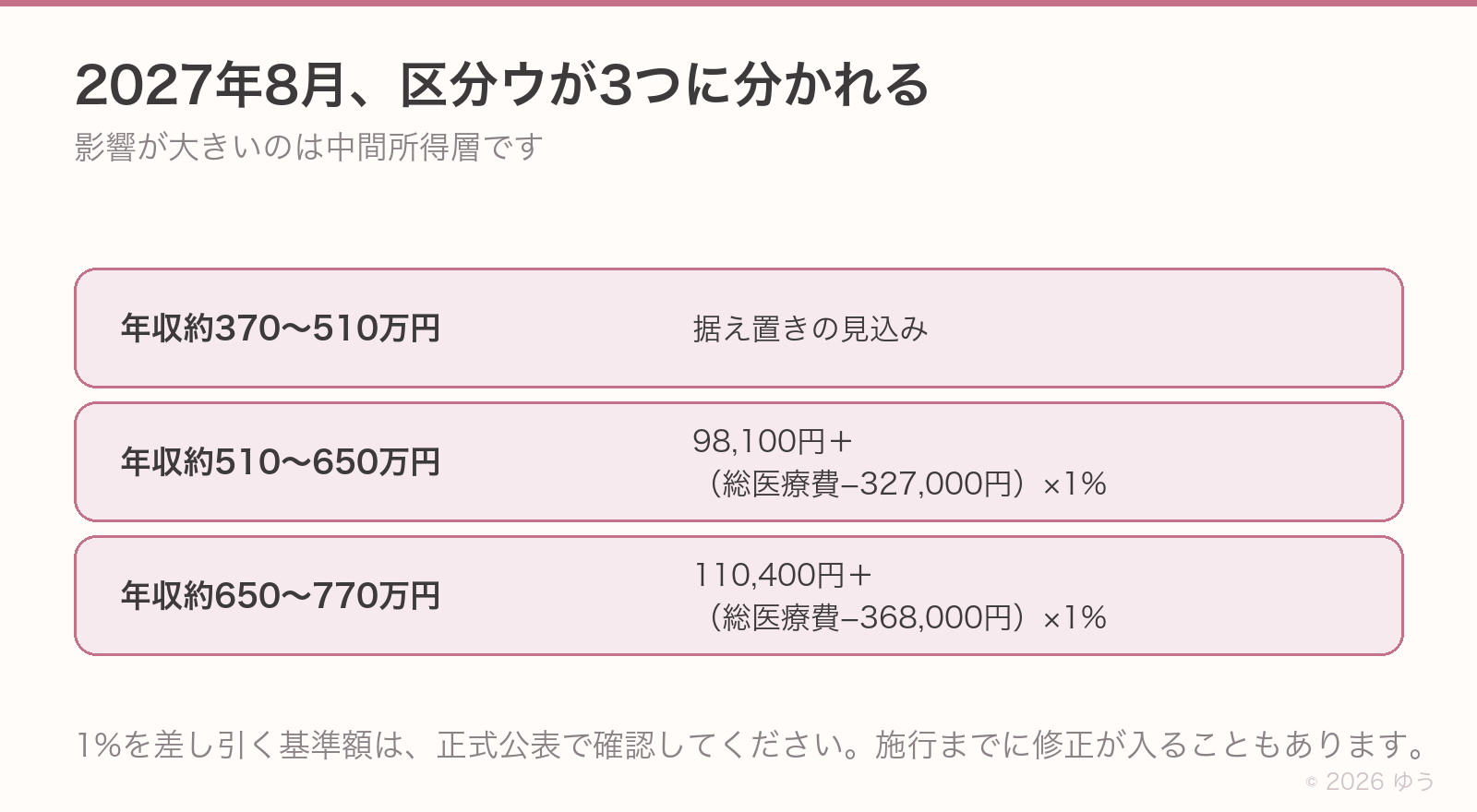

🟣 第2段階:2027年8月

ここから少し複雑になります。

70歳未満の所得区分が、5段階から13段階(課税12区分+住民税非課税1区分)に細分化 されます。

特に影響が大きいのが 年収約370〜770万円の中間所得層。

これまで1つの区分(区分ウ)にまとめられていたのが、3つに分かれます。

| 細分化後(2027年8月予定) | 月額上限額の目安 |

|---|---|

| 年収約370〜510万円 | 据え置きの見込み |

| 年収約510〜650万円 | 98,100円+(総医療費−327,000円)×1% |

| 年収約650〜770万円 | 110,400円+(総医療費−368,000円)×1% |

📌 補足|区分の数え方

厚労省資料では、住民税非課税を除く課税区分が12区分に細分化されます。70歳未満全体では、これに住民税非課税の1区分を足して13区分となります。本記事では、70歳未満全体を13区分として表記する形です。※1%部分の基準額(医療費から差し引く金額)は今後の保険者資料の正式公表で確認してください。

※施行までに金額・区分の修正が入る可能性があります。

逆に、年収200万円未満の人 には朗報があります。

✨ 低所得層への配慮

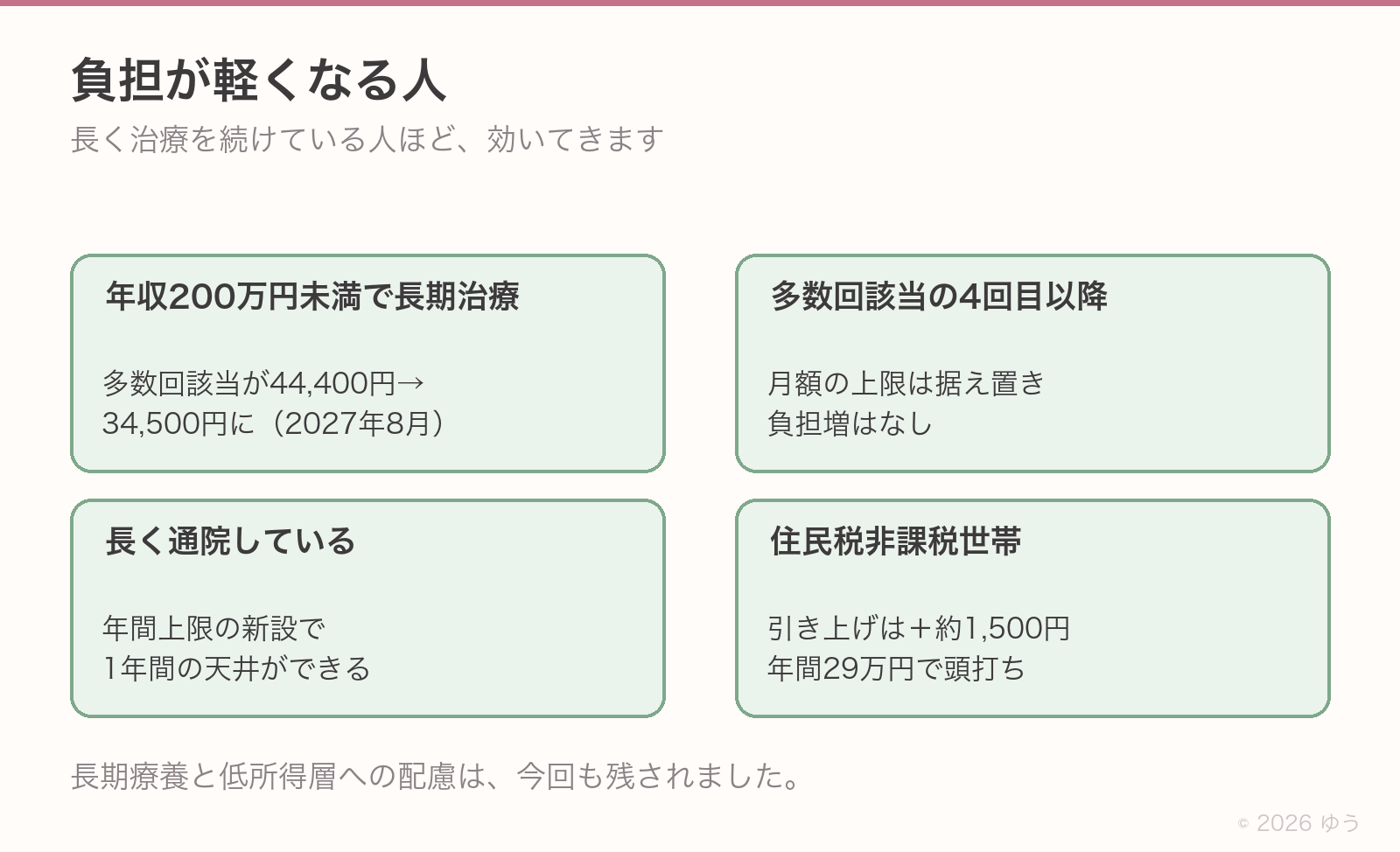

年収200万円未満の人は、2027年8月から多数回該当の上限が 44,400円 → 34,500円 に引き下げられる予定。長期治療の負担が約1万円軽くなります。

【一番気になる】得する人・損する人 早見表

ここがこの記事のメインです。得する人・損する人、それぞれのケースを書きます。

🟢 得する人(負担が軽くなる人)

| こんな方 | 何が良くなる? |

|---|---|

| 年収200万円未満 で長期治療中の方 | 多数回該当が44,400円→34,500円に約1万円の負担減 |

| 長期治療を続けている方(多数回該当4回目以降) | 月額上限は据え置き=実質負担増ナシ |

| 長期で通院している方 | 年間上限額の新設で1年間の天井ができる |

| 住民税非課税世帯 | 月額の引き上げは+約1,500円と最も小さく、年間上限29万円の頭打ちが効きやすい |

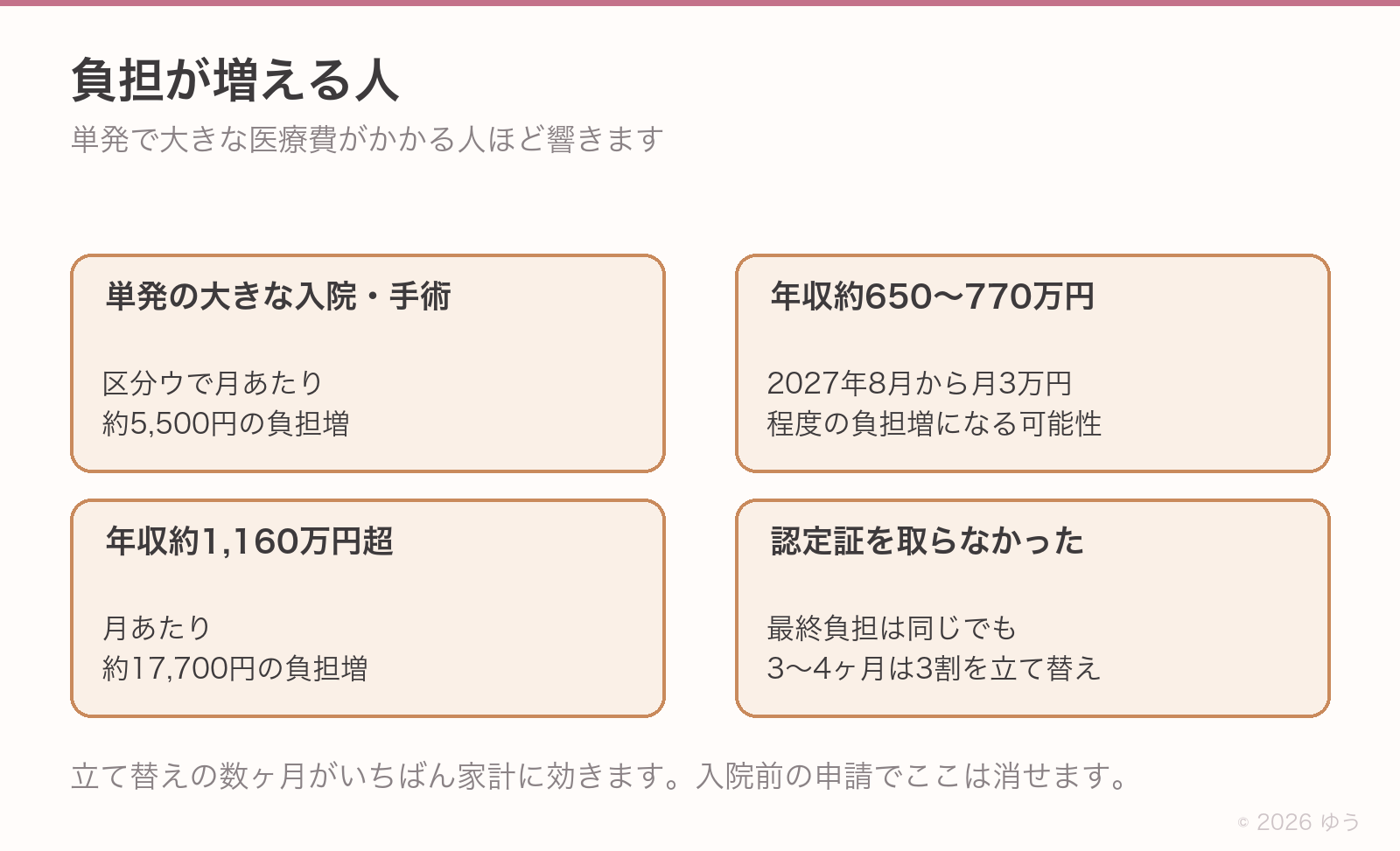

🔴 損する人(負担が増える人)

| こんな方 | 何が増える? |

|---|---|

| 単発で大きな入院・手術をする方(区分ウ) | 月あたり約5,500円の負担増 |

| 年収約650〜770万円の中間所得層上位 | 2027年8月から月額3万円程度の負担増になる可能性 |

| 年収約1,160万円超の高所得層 | 月あたり約17,700円の負担増 |

| 入院前に認定証を取らなかった方 | 最終的な負担は同じでも、3〜4ヶ月は3割全額を立て替える形になる |

【実例】高額療養費の年収別シミュレーション3ケース

医療事務の窓口で実際によくある3つのケースを、改正前後で比較してみましょう。

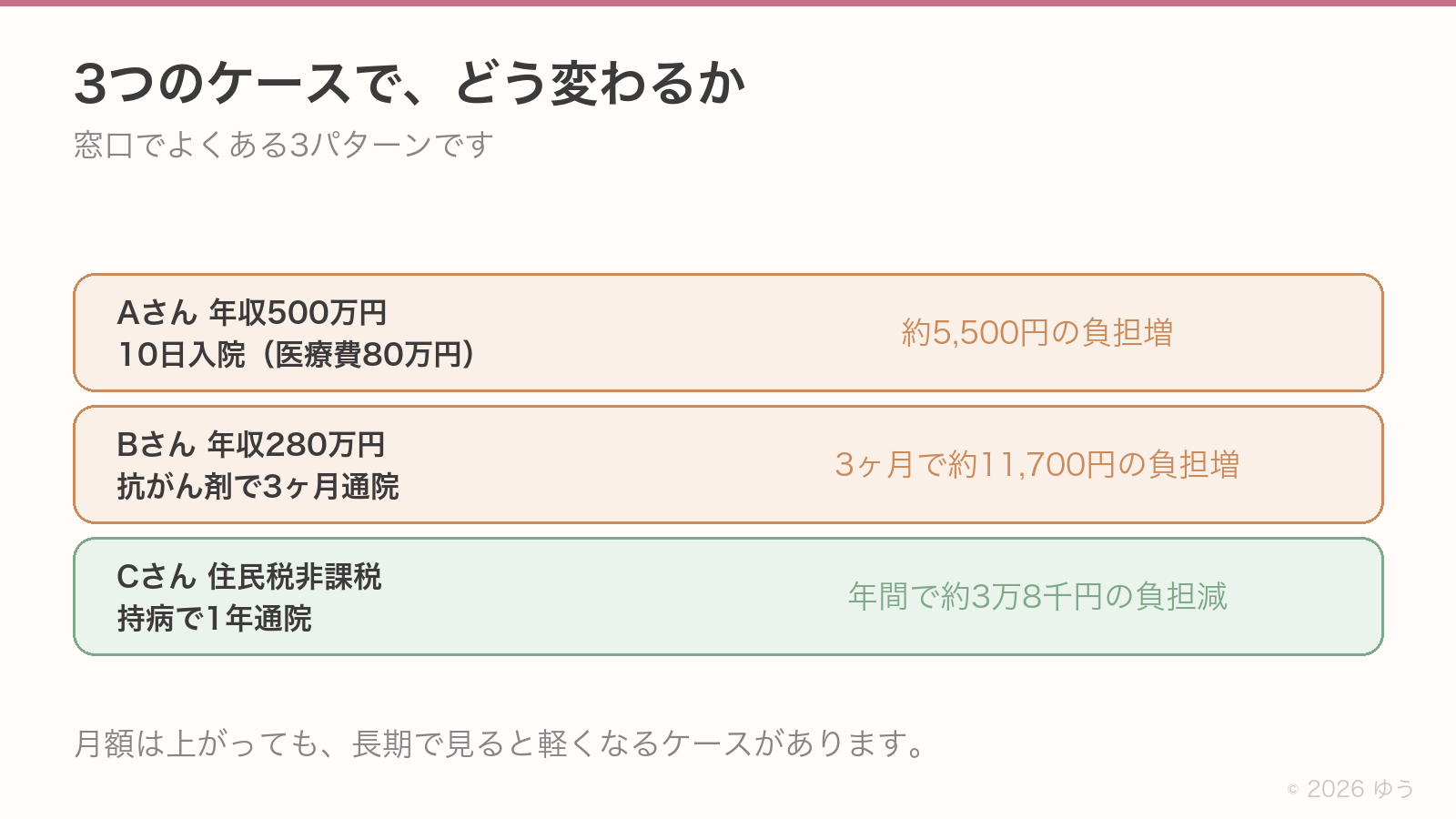

📘 ケース1:Aさん(40代・年収500万円・10日間入院)

条件:医療費総額80万円、月単位の入院

| 改正前(〜2026年7月) | 改正後(2026年8月〜) |

|---|---|

| 80,100円+(800,000−267,000)×1% | 85,800円+(800,000−286,000)×1% |

| = 約85,430円 | = 約90,940円 |

結果:1回の入院で 約5,500円の負担増

💬 医療事務の現場から

区分ウは医療事務として日々一番計算する区分です。会社員の多くがここに該当するので、影響を受ける方が一番多い印象があります。

📗 ケース2:Bさん(30代・年収280万円・3ヶ月通院)

条件:抗がん剤治療で月15万円ずつ3ヶ月通院

| 改正前(〜2026年7月) | 改正後(2026年8月〜) |

|---|---|

| 月57,600円 × 3ヶ月 = 172,800円 | 月61,500円 × 3ヶ月 = 184,500円 |

結果:3ヶ月で 約11,700円の負担増

ただし、4ヶ月目以降は 多数回該当(月44,400円) が据え置きなので、それ以降の負担は変わりません。

📕 ケース3:Cさん(60代・住民税非課税・持病の治療で1年間通院)

条件:持病の治療で、毎月の自己負担が上限額に達する状態が1年続く(70歳未満の住民税非課税区分)

| 改正前 | 改正後 |

|---|---|

| 35,400円×3ヶ月+24,600円×9ヶ月 = 327,600円 | 36,900円×3ヶ月+24,600円×9ヶ月=332,100円。年間上限29万円で頭打ち = 290,000円 |

4ヶ月目からは多数回該当(月24,600円)に切り替わるので、そこも入れて計算しました。

結果:年間で 約3万8千円の負担減(年間上限額の新設効果)

💡 ここがポイント

「月額は上がるけど、長期で見ると軽くなる」というケースは、長期療養している人ほど多くなります。年間上限額の新設は、まさにこういう人への配慮です。

据え置き・新設・引き下げ項目まとめ(一覧表)

ここまでの内容を1枚にまとめると、こうなります。

| 項目 | どうなる? | 施行時期 |

|---|---|---|

| 月額上限額(5区分) | 🔴 引き上げ | 2026年8月 |

| 年間上限額 | 🟢 新設(朗報) | 2026年8月 |

| 多数回該当(月額) | 🟢 据え置き(負担増なし) | – |

| 所得区分の細分化 | 🟡 5→13段階 | 2027年8月 |

| 年収200万円未満の多数回該当 | 🟢 引き下げ(朗報) | 2027年8月 |

長期療養者・低所得者層への配慮は残された改正、というのが現場感覚ですね。

【誰でもできる】改正前にやっておきたい3つの準備

ここからは具体的な行動です。①と②は30分以内に終わります。

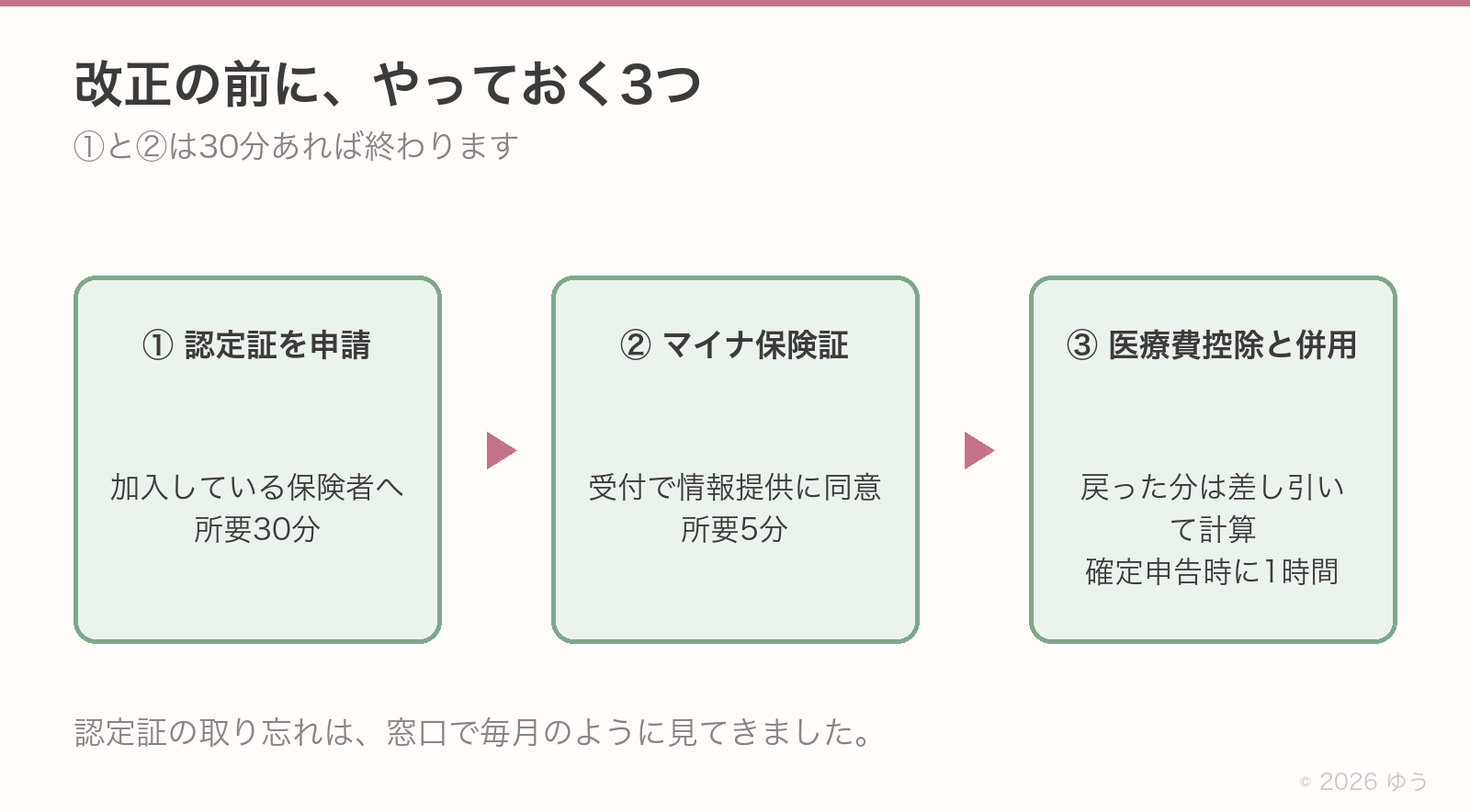

① 限度額適用認定証を申請する

所要時間:30分

加入している保険者(協会けんぽ・健保組合・国民健康保険など)に申請するだけ。

📝 申請先の調べ方

- 会社員:資格確認書や資格情報のお知らせに書かれている「保険者」に電話、またはHPから申請

- 自営業:お住まいの市区町村の国民健康保険窓口へ

- 退職後:退職前の健保を最長2年続けられる「任意継続」を選んでいる場合は、その保険者へ

入院前に取得しておけば、窓口で最初から上限額のみの支払いで済みます。

② マイナ保険証を活用する

所要時間:5分

対応している医療機関なら、マイナ保険証の受付で「限度額情報の提供」に同意するだけで、認定証なしで限度額が適用 されます。事前の申請は不要です。

ただし注意点:すべての医療機関が対応しているわけではないため、入院が決まった時は念のため認定証も取っておくと安心です。

③ 医療費控除と併用する

所要時間:確定申告時に1時間

高額療養費で戻ってきた分は、医療費控除の計算から差し引きますね。

💡 計算式の例

(年間医療費 − 高額療養費で戻った金額 − 10万円)= 医療費控除の対象額

※総所得金額等が200万円未満なら、差し引くのは10万円ではなく総所得金額等の5%(国税庁)。

年間で医療費がかさんだ年は、両方の制度をセットで使うのが基本ですね。

💡 医療事務の現場から

入院時のご家族で「認定証を取り忘れた」というケースが、毎月のように発生 します。事前に申請するだけで、退院時の窓口負担が大幅に軽くなるのに、知らないだけで損をしている方が多すぎる、というのが現場の本音です。

【現場の本音】医療事務の窓口で実際にあった話

「えっ、こんなに戻ってくるんですか?」

ある日、ご主人が急性虫垂炎で手術・入院されたBさん(40代・年収400万円)1週間の入院で、医療費総額が約60万円。窓口での3割負担は18万円。

Bさんは認定証を取っていなかったため、その場での支払いは18万円でした。

3ヶ月後、Bさんから電話がありました。

「健保から9万円ちょっとの払戻通知が来たんですけど、これ何ですか?」

私は、これが高額療養費の還付ですと説明しました。この年収・医療費だと上限は約8万3,430円なので、払い戻しは約9万6千円です。Bさんは絶句した後、こう言いました。

「最初から認定証を取っておけば、8万円ちょっとで済んだってことですか?」

その通りです。一時的に約9万6千円を 3ヶ月間立て替えていた ことになります。

この話を、私は窓口で何度もしてきました。

知っているだけで、家計が守られる

認定証がなくても、上限を超えた分はあとから戻ります。差が出るのは、その数ヶ月をいくら立て替えるかというところです。

健康なうちに一度、ご家族と一緒に確認しておく。それが、改正に対して家計でできる 一番の備え ですね。

よくある質問(FAQ)

Q1. 改正は本当に確定したのですか?凍結される可能性は?

A. 2025年12月25日に厚生労働省の社会保障審議会で見直し方針が決定し、2026年度予算案にも反映されました。

2026年7月24日、健康保険法などの関連政令の改正が閣議決定されています。

同じ日の大臣会見では「来月から自己負担の月額上限が引き上げられます」と説明されました。

2026年8月診療分からの実施は、この時点で決まった話です。

2025年3月に実施見合わせが表明された経緯のある制度なので、金額や施行時期の最終確認は、厚労省公式か加入している保険者でお願いします。

Q2. 自営業者(国民健康保険)も対象ですか?

A. はい。協会けんぽ・健康保険組合・国民健康保険すべての公的医療保険で、同様の改正が行われる予定です。

Q3. 年間上限額は1年間で必ず使い切るものですか?

A. いいえ。1年間(8月〜翌年7月)の医療費の自己負担総額が上限を超えた場合に、超えた分があとから払い戻されるしくみです。

使わなければ何も起きません。

Q4. 多数回該当は本当に据え置きですか?

A. 月額の多数回該当上限は据え置きとされています。むしろ年収200万円未満の層では2027年8月から引き下げ(負担減)の方向です。

Q5. マイナ保険証があれば限度額適用認定証は不要ですか?

A. オンライン資格確認に対応している医療機関では原則不要です。ただし住民税非課税世帯は、入院時の食事代を下げるために別の認定証が要る場合があるので、保険者に確認してください。

ただし、全ての医療機関が対応しているわけではないため、入院時は念のため認定証の取得も検討すると安心です。

Q6. 70歳以上の取り扱いはどうなりますか?

A. 70歳以上には別途、外来特例や所得区分が設けられています。今回の改正でも年代別の調整が入っているため、詳細は加入されている保険者に直接確認するのが確実です。

Q7. 「世帯合算」って何ですか?

A. 同じ月に同じ世帯(同じ健康保険に加入している方)で、それぞれ21,000円以上の医療費がかかった場合、合算して上限額の計算ができるしくみです。

例えば奥様が3万円、お子さんが2万5千円かかった月なら、どちらも21,000円を超えているので合算できます。

お子さんが2万円だった月は、21,000円に届かないので合算に入りません。

Q8. ボーナスで年収が変わる年は、どの区分?

A. 高額療養費の区分は その月の標準報酬月額(毎月の給与をもとに決まる、保険料計算の基準となる金額)で決まります。

一時的にボーナスで年収が変わっても、月々の給与に応じた区分で計算されます。

Q9. 同じ月に複数の病院や薬局にかかった場合は?

A. 70歳未満の場合、自己負担は受診者別・医療機関別・入院/通院別に分けて数え、21,000円以上のものだけを合算できます(協会けんぽ公式の基準)。

例えばA病院で3万円、B病院で2万5千円なら合算できます。なお処方箋で薬局に支払った分は、処方元の医療機関の分と合わせて数えます。

判断に迷う月は、加入している健康保険に問い合わせると確実ですよ。

まとめ|2026年8月の改正前にやっておきたいこと

- 2026年8月:月額上限の引き上げ+年間上限額の新設(長期療養者には朗報)

- 2027年8月:所得区分が5段階→13段階に細分化(課税12区分+非課税1区分。中間所得層上位は要注意)

- 据え置き:多数回該当(長期療養者への配慮は維持)

- 家計でできる備えは「認定証の申請・マイナ保険証・医療費控除の理解」の3点

- 医療事務の現場感覚としては「重くなる部分と配慮が残った部分の両方がある」改正

健康なうちに、ご自身の年収帯と現行の限度額区分を一度確認しておく。それだけで、いざという時の家計ダメージは大きく減らせますよ。

関連記事

- 限度額適用認定証とは?申請方法とマイナ保険証での代用を解説

- 傷病手当金とは?金額・期間・条件をやさしく解説

- 医療費控除とは?10万円の壁・対象・申請方法を解説

- 出産育児一時金とは?50万円の受け取り方を解説

- 医療事務歴10年以上の私が、医療と家計の話をまとめました(自己紹介)

- 医療事務の給料を上げる7つの方法|10年以上現場にいた元採用担当が実際に試したこと

- 医療事務の転職サイト比較|10年以上現場にいた私が選び方を解説

- 処方箋の再発行で薬代いくら?全額自費3,590円〜の仕組みを医療事務が解説

✏️ 著者プロフィール詳細

ゆう|総合病院で医療事務10年以上、元採用担当3年として多くの方の面接を担当。マネジメント経験あり。10年間、片道1時間の高速通勤を続けた後、転職サービス経由でフルリモート医療事務へ転換。現在は算定業務を担当する現役医療事務×3児の父。

- Instagram: @iryo_jimu

- note: h_kei_creator

最終更新日:2026年7月27日

情報ソース:

- 厚生労働省 高額療養費制度の見直しについて(令和8年8月診療分から)

- 厚生労働省 令和8年7月24日 大臣会見概要

- 厚生労働省 第209回社会保障審議会医療保険部会 資料(2025年12月25日)

- 厚生労働省 高額療養費制度ページ

- 厚生労働省 高額療養費制度の在り方に関する専門委員会

- 協会けんぽ 2026年4月版資料(PDF)

- FNN:健康保険法等改正案が衆院通過

- 日本経済新聞:高額療養費、自己負担の上限4〜38%引き上げ 患者配慮で改革縮む

本記事の数値は2026年7月27日時点の情報です。金額や区分は施行までに修正が入ることもあるため、最新の正確な金額・施行スケジュールは、厚生労働省公式または加入されている健康保険組合・協会けんぽ・国民健康保険でご確認ください。本記事は一般的な解説を目的としており、個別の医療費・税務のご相談は専門家にご確認ください。

最終更新日:2026年7月27日 金額や制度は改正で変わることがあります。最新の金額・施行時期は公式サイトでご確認ください。